Le fonctionnement de la retraite

La retraite, un enjeu de société

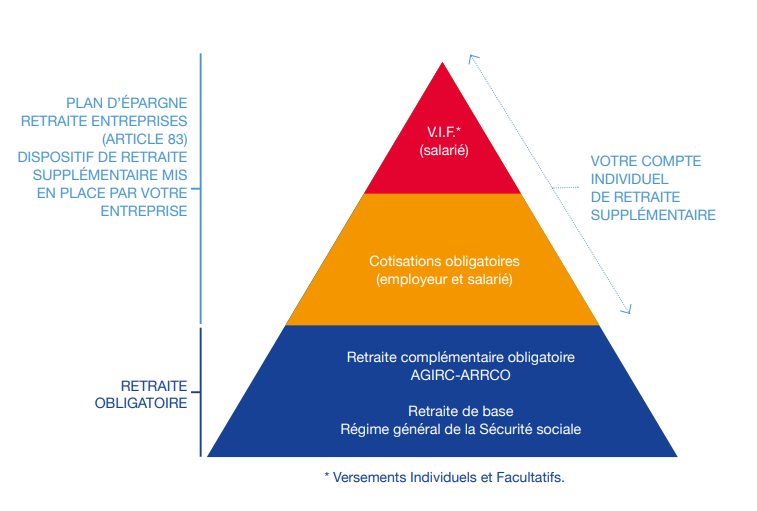

La retraite des salariés est composée de deux étages obligatoires :

- une retraite de base (Sécurité sociale)

- une retraite complémentaire obligatoire (AGIRC-ARRCO)

Ces deux niveaux de retraite fonctionnent selon le principe de la répartition, c’est-à-dire sur la solidarité intergénérationnelle : les cotisations versées par les actifs financent immédiatement les retraites en cours.

Plusieurs phénomènes de société impactent l’équilibre de ces régimes : entrée tardive dans la vie active, allongement de la durée de vie, aléas de la vie (chômage, maladie, invalidité…). Ainsi, le rapport entre cotisants et retraités tend à diminuer.

Les futurs retraités ont donc intérêt à se constituer un revenu supplémentaire dès maintenant.

Grâce à la mise en place du Plan d’Épargne Retraite Entreprises (dit également

Article 83) souscrit auprès d’ARIAL CNP ASSURANCES, votre entreprise finance,

à vos côtés, une rente de retraite supplémentaire.

Votre retraite repose sur 3 pilliers :

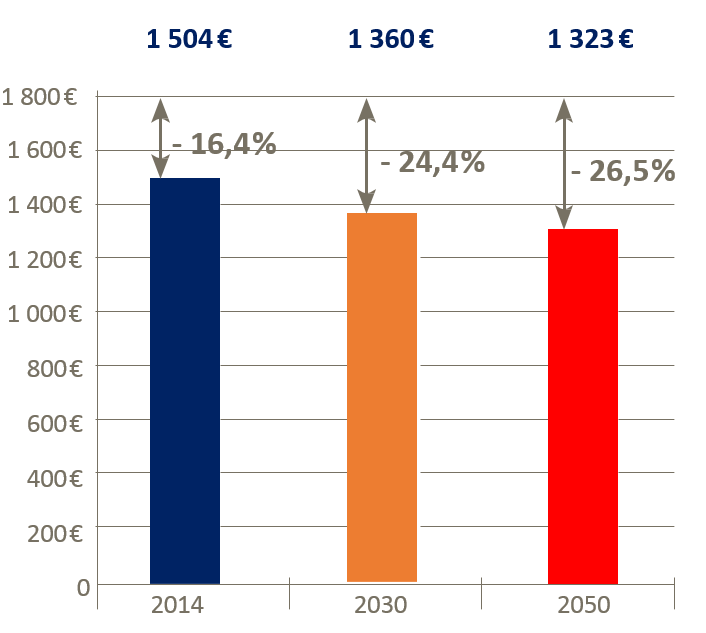

Ce 3ème pilier intervient dans un contexte de baisse croissante des pensions de retraite.

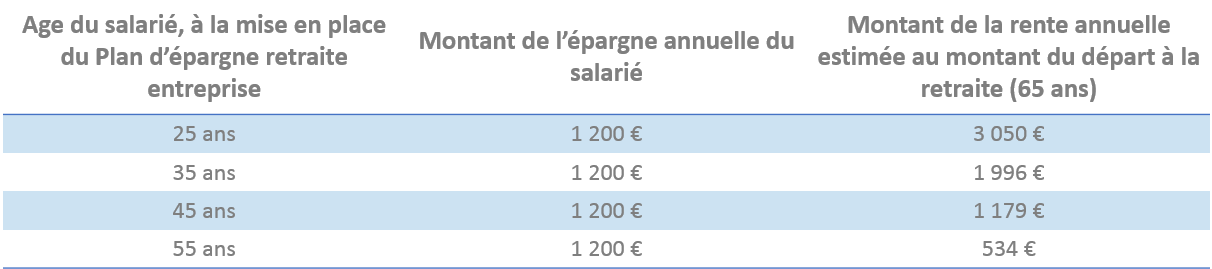

Plus le salarié est jeune, plus sa perte de revenu en retraite sera forte.

Quelques exemples d’estimation(1) de la perte de revenu lors du départ en retraite

- Pour un employé non cadre percevant au moment de son départ en retraite un salaire net de 1 800 €.

La pension de retraite estimée sera de :

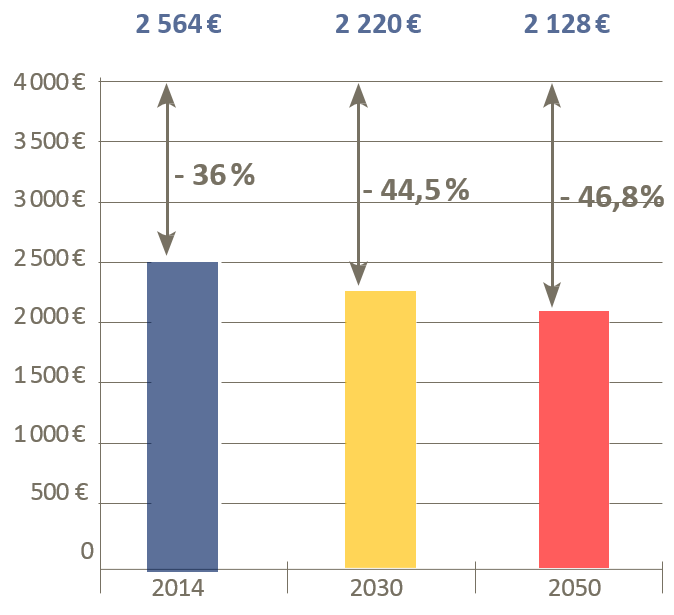

- Pour un cadre percevant au moment de son départ en retraite un salaire net de 4 000 €.

La pension de retraite estimée sera de :

(1) source : conseil d’orientation des retraites

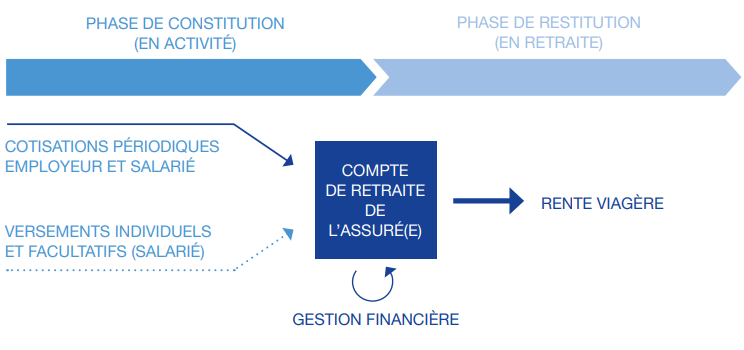

Comment fonctionne votre compte retraite ?

Vous disposez d’un compte retraite supplémentaire grâce à votre entreprise, qui vous permettra de percevoir une rente viagère pendant votre retraite.

Votre Plan d’Épargne Retraite Entreprises est financé à 2/3 par Total .

Les bénéficiaires de ce plan sont l’ensemble du personnel de Total.

En tant que salarié(e) bénéficiaire, vous disposez automatiquement d’un compte retraite supplémentaire

- Pendant votre période d’activité, votre compte est alimenté par des cotisations périodiques de 1,50 % de votre rémunération plafonnée à six fois le plafond annuel de la Sécurité Sociale. Les cotisations sont financées à 2/3 par votre employeur.

- Ces cotisations périodiques sont directement versées par votre entreprise sur votre compte retraite supplémentaire.

- À la retraite, vous percevrez une rente viagère constituée par ces cotisations périodiques.

En complément, vous pouvez effectuer des Versements Individuels et Facultatifs (V.I.F.)sur votre compte retraite pour augmenter le montant de votre future rente.

Vous bénéficiez des avantages collectifs négociés par votre entreprise (notamment le taux de frais sur versement), et les V.I.F. que vous effectuez sont confidentiels, votre employeur n’en a pas connaissance.

Pour exemple : une épargne de 100 €/ Mois peut procurer une rente mensuelle, selon l’âge de début d’épargne, de :

Hypothèse de taux de rendement financier en fonction de certains supports financiers (source Taux 2016).