Le fonctionnement de la retraite

La retraite, un enjeu de société

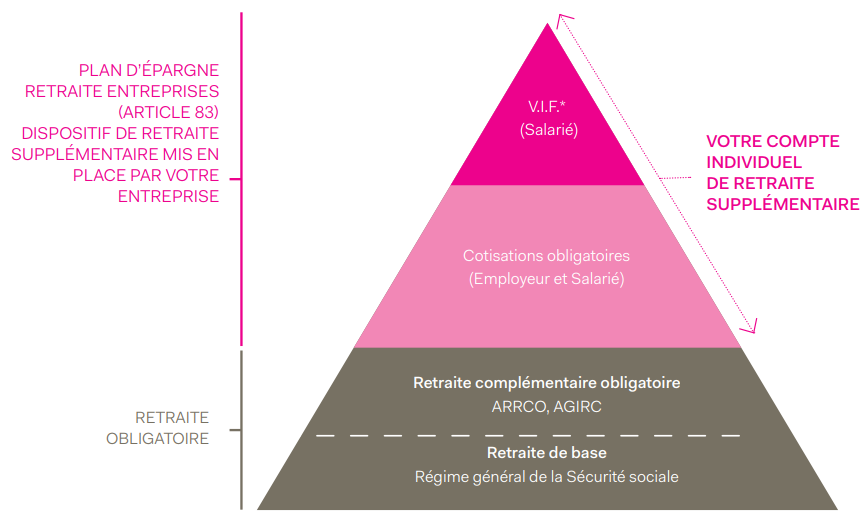

Votre retraite repose sur 3 pilliers :

En complément des 2 premiers piliers obligatoires, ARIAL-CNP ASSURANCES vous permet de disposer d’un régime « supplémentaire » : le Plan d’Epargne Retraite Entreprises (« PER Entreprises »).

Il vous permet de compléter vos revenus en retraite.

Ce 3ème pilier intervient dans un contexte de baisse croissante des pensions de retraite.

Plus le salarié est jeune, plus sa perte de revenu en retraite sera forte.

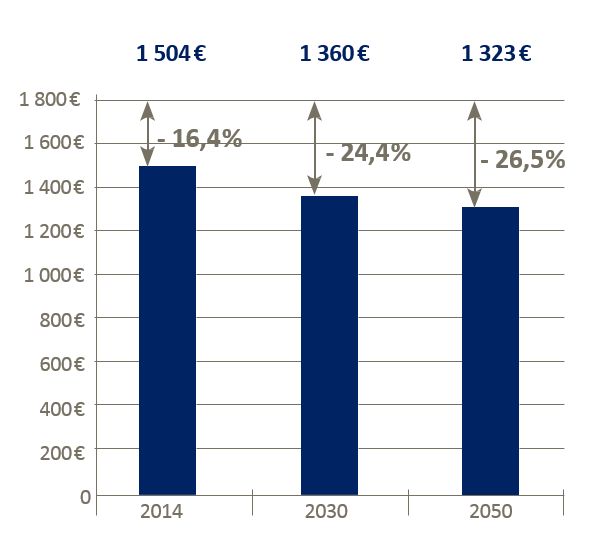

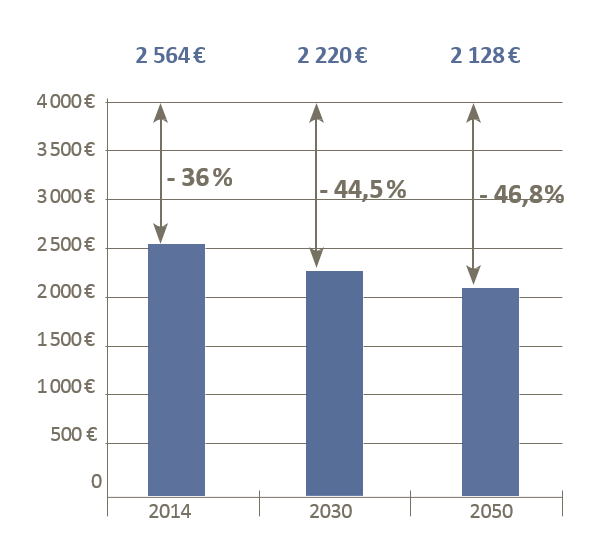

Quelques exemples d’estimation(1) de la perte de revenu lors du départ en retraite

- Pour un employé non cadre percevant au moment de son départ en retraite un salaire net de 1 800 €.

La pension de retraite estimée sera de :

- Pour un cadre percevant au moment de son départ en retraite un salaire net de 4 000 €.

La pension de retraite estimée sera de :

(1) source : conseil d’orientation des retraites

Le fonctionnement du PER Entreprises

Pourquoi mettre en place un Plan d’Epargne Retraite Entreprises ?

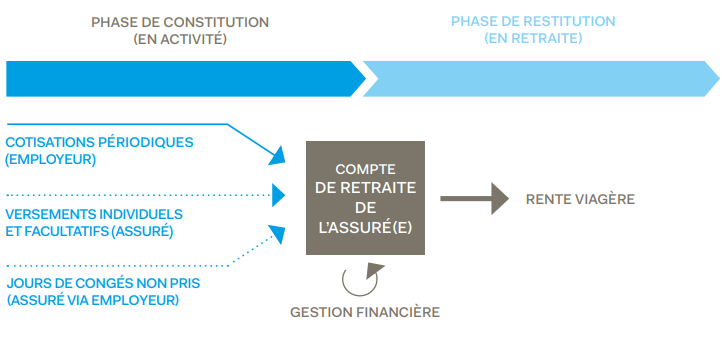

Vous disposez d’un compte de retraite supplémentaire grâce à votre entreprise, qui vous permettra de percevoir une rente viagère pendant votre retraite.

Pendant votre période d’activité, ce compte est alimenté par des cotisations périodiques en partie ou totalement financées par votre employeur.

En complément, vous pouvez effectuer des Versements Individuels et Facultatifs (V.I.F.) sur votre compte de retraite pour augmenter le montant de votre future rente.

Vous bénéficiez des avantages collectifs négociés par votre entreprise (notamment le taux de frais sur versement), et les V.I.F. que vous effectuez sont confidentiels, votre employeur n’en a pas connaissance.

Transfert de jours vers le contrat de retraite supplémentaire

Si votre entreprise a mis en place un Compte Epargne Temps (CET), vous avez la possibilité de transférer des jours de votre CET sur votre compte individuel de retraite supplémentaire.

Les jours transférés sont enregistrés sous forme de montant (et non de jours).

En l’absence de Compte Epargne Temps au sein de votre entreprise, vous avez la possibilité de transférer jusqu’à 10 jours de congés non pris sur votre compte individuel de retraite supplémentaire.

EN SAVOIR PLUS SUR LE CET

Transfert de CET :

inférieur ou égal à 10 jours ou transfert de 10 jours de congés non pris hors CET.

Ce montant est intégré au revenu imposable de l’Assuré.

Transfert de CET : plus de 10 jours.

Ce montant est intégré au revenu imposable, il donnera lieu à une attestation et sera déductible au même titre qu’un V.IF.

Les droits issus du CET (hors abondement employeur) utilisés pour alimenter un Plan d’Epargne Retraite Entrprises bénéficient d’exonération partielles de charges sociales patronales et salariales, et d’exonération total d’impôt sur le revenu dans la limite de 10 jours par an.

Pour exemple : une épargne de 100 €/ Mois peut procurer une rente mensuelle, selon l’âge de début d’épargne, de :

Hypothèse de taux de rendement financier en fonction de la gestion financière de votre Plan d’Épargne Retraite Entreprises.

Taux bruts 2016 des supports financiers (ALM Classic: 2,60%, ALM Offensif: 3,80%, Support Euros: 2,60%).