Comment effectuer un versement individuel facultatif ?

Versement individuel facultatif : mode d’emploi

Epargner en défiscalisant : comment faire ?

Les Versements Individuels et Facultatifs (VIF) sont une solution idéale pour compléter vos revenus à la retraite, et à votre rythme, en profitant d’une déduction fiscale. En effet, les sommes versées sur votre compte de retraite sont déductibles de votre revenu net global, dans la limite du « Plafond Épargne Retraite » :

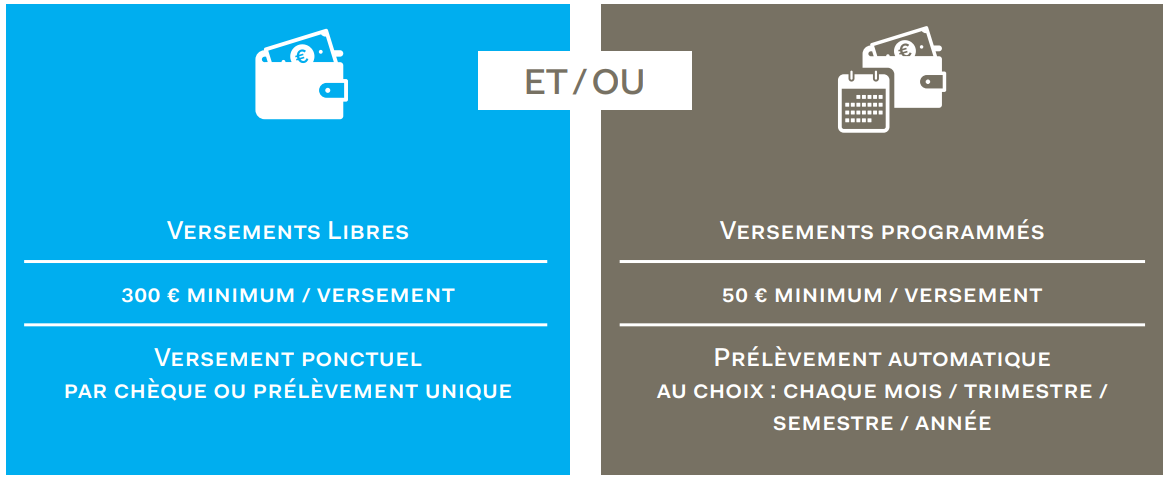

Deux modalités de versement au choix

![]()

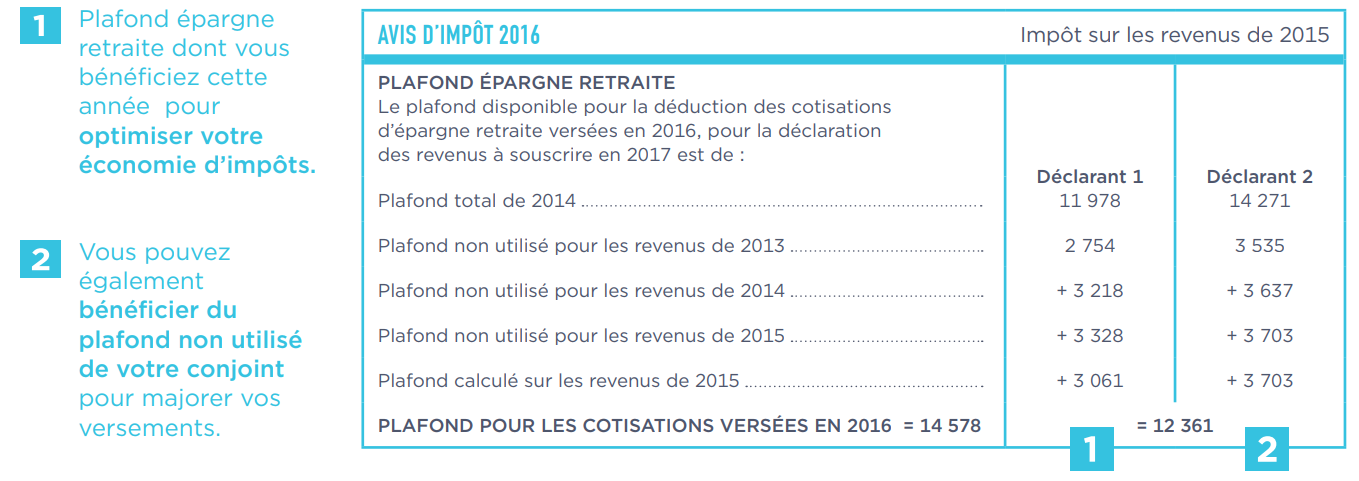

Le plafond d’épargne retraite : il désigne la somme maximum qu’un contribuable peut déduire de ses revenus d’activité au titre des cotisations versées au cours de l’année sur des produits de retraite complémentaire

Comment le plafond fiscal est-t-il calculé ?

Ce plafond est mentionné sur votre dernier Avis d’impôt sur le revenu. Il est calculé chaque année en fonction de vos revenus déclarés et détermine le montant maximal que vous pouvez verser sur votre compte individuel de retraite pour optimiser votre économie d’impôts de l’année suivante*.

Si vous êtes marié(e) ou pacsé(e) et soumis à une imposition commune, vous pouvez mutualiser vos plafonds individuels afin de bénéficier de la part non consommée par votre conjoint.

Dans cet exemple, ce salarié dispose d’une enveloppe de déduction de 12 361 € ou 26 939 € en intégrant le plafond de déductibilité de son conjoint.

En réalisant un V.I.F. de 5 000 €, ce couple va déduire cette somme de son revenu imposable de l’année N. Dans l’hypothèse d’un taux marginal d’imposition de 30 %, ce couple réalisera une économie d’impôts de 1 500 € en année N+1.

![]()

Et vous, quel sera votre gain fiscal ?

Pour le savoir, rendez-vous sur votre espace client, rubrique « simulateur de gain fiscal »